타이틀 이미지 출처: https://www.hyundaicard.com/plcc/pc/index_naver.html

타이틀 이미지 출처: https://www.hyundaicard.com/plcc/pc/index_naver.html

네이버 현대카드의 실제 적립률을 계산해보자.

네이버 현대카드라는 신용카드가 나왔습니다. ‘혜택이 다했다’ 라는, 잘못 읽으면 ‘이제 혜택은 끝이났다’로 읽히는 문장이 표어인 이 신용카드는 네이버페이 포인트 적립률이 최대 10%라는 점이 가장 큰 특징인 카드입니다. 숫자는 너무 매력적입니다. 그래서 계산을 해봤습니다.

네이버에서 네이버 현대카드를 검색해보세요.

출처: 네이버 검색결과

네이버에서 네이버 현대카드를 검색해보세요.

출처: 네이버 검색결과

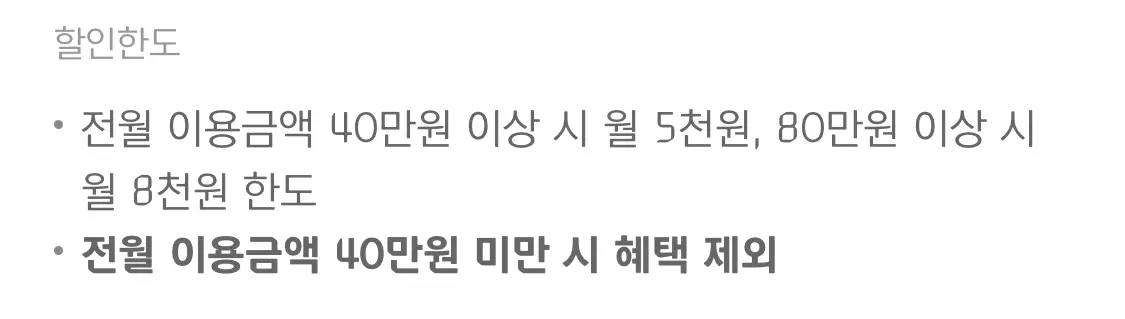

신용카드의 할인 혹은 적립률

대부분의 신용카드는 최대 할인율 혹은 적립률(이하 할인율)이 몇%인지에 대해 광고합니다. 하지만, 이건 실제 할인율과는 다릅니다. 그 이유는 보통 두 가지 약관 때문인데, 하나는 최대 할인액을 제한하는 할인 한도이고, 다른 하나는 할인을 받기위애 내가 지불해야하는 최소한의 비용, 즉 전월 실적입니다.

약관 예시

출처: 현대카드Z family카드 신청 페이지

약관 예시

출처: 현대카드Z family카드 신청 페이지

예를 들어, 위와 같은 약관의 신용카드가 있다고 하면, 전월에 40만원을 써야 이번달에 5천원을 할인 받을 수 있습니다. 즉, 결제 건당 최대 할인율이 100%이더라도 이 카드의 실제 할인율은 40만원을 사용하는 경우에는 최대 1.25%(5000/400000)이고, 80만원을 사용하는 경우에는 최대 1%(8000/800000)가 됩니다. 건당 할인율을 내가 최대 할인혜택을 얼마나 쉽게 달성할 수 있는지를 알려줄 뿐 입니다.

실제로 신용카드의 실제 할인율은 1% 내외인 경우가 많습니다. 2%가 넘는 카드를 찾는 것도 쉽지 않습니다. 게다가 할인 한도를 다 채운 뒤에는 카드를 쓰면 쓸 수록 실제 할인율은 점점 더 낮아지게 됩니다. 현대카드 제로 같은 신용카드가 일반적인 카드보다 할인율에서 더 유리할 수 있는 이유가 여기에 있습니다. 얼마를 쓰든 할인율이 일정하게 고정되는 점은 종종 다른 카드보다 더 높은 할인율을 보이곤 합니다.

네이버 현대카드의 약관

원래 주제인 네이버 현대카드의 실제 적립률을 계산하려면 약관을 꼼꼼히 읽어봐야합니다. 다행히 이 신용카드의 약관은 꽤 단순한 편으로 다음과 같이 정리할 수 있습니다.

- 전월 이용실적: 30만원

- 네이버페이로 네이버플러스 멤버십 온라인 매장에서 구입시 5% 추가 적립. (이 부분 때문에 최대 적립 10%라는 말이 나오게 됩니다.)

- 단, 5% 추가 적립은 최초 20만원 까지. (즉, 최대 추가 적립금은 1만원 입니다.)

- 이후에는 적립 한도 없이 1% 적립. (제로카드와 비슷합니다.)

- 전월 실적 달성시 네이버플러스 멤버십 자동 등록 (네이버플러스 맴버십은 4900원 입니다.)

실질 최대 할인율

이런 계산은 실제로 적립 혹은 할인 받은 금액을 계산하고, 그 금액을 달성하기 위해 얼마나 많은 돈을 썼는지를 계산하는게 가장 정확하고 단순합니다. (소금물의 농도를 계산하는 수학 문제와 원리는 동일합니다.)

일단 이 카드의 최대 할인율을 계산해보겠습니다. 이 카드는 정확히 30만원을 썼을 때 가장 적립률이 가장 높습니다. 그리고 그 중 20만원은 네이버플러스 멤버십 매장에서 사용해야합니다. 남은 10만원은 어떻게 쓰든 상관 없습니다만, 네이버페이 포인트 적립률을 최대로 만들어야 비교하기 좋으므로 남은 10만원도 네이버페이 서비스를 이용해서 결제하는걸로 가정하겠습니다.

이 상황에서 실제로 적립되는 금액은 27900원(20만원 * 10% + 10만원 * 3% + 4900원)이 됩니다. 마지막 10만원이 2%인 이유는, 네이버페이로 결제하면 2% 적립에 현대카드가 1%를 적립해주기 때문입니다. ‘네이버플러스 멤버십 적립룔은 5% 아니었나?’ 라고 생각하는 분들도 계실텐데, 네이버플러스 멤버십 역시 20만원까지만 4% 추가 적립을 지원합니다. 이후에는 1%로 추가적립률이 줄어듭니다.1

위의 금액을 바탕으로 계산해보면 실제 적립률은 9.3%(27900/300000)라는 것을 알 수 있습니다. 이건 네이버플러스 멤버십과 현대카드 특별 적립이 중복 적용되면서 일반적인 신용카드와는 비교도 안되는 적립률이 나오게 됩니다.

번외 1: 만약 추가로 30만원을 오프라인에서 결제한다면?

온라인으로 적립된 포인트 27900원에 30만원으로 적립되는 포인트 3000원이 더해진 30900원이 적립되게 됩니다. 이 경우 적립률은 5.15%(30900/600000)가 됩니다. 굉장히 빠른 속도로 적립률이 낮아지는 것을 볼 수 있습니다.

번외 2: 여기에 추가로 30만원을 네이버페이로 결제한다면?

네이버 페이를 지원하는 외부 서비스 (배달의 민족, 마켓컬리, 소카 등등)가 이 경우에 해당하는데 적립률은 2%입니다. 이 경우 최종 적립 금액은 36900원이 되고 총 결재 금액은 90만원이 되서, 적립률은 4.1%(36900/900000)가 됩니다.

네이버 포인트 충전결제와 비교

지금까지 네이버페이 포인트 적립률을 최대로 높이는 방법으로 가장 좋은 방법은 네이버통장에서 포인트를 충전해서 결제하는 방식이었습니다. 이 방식의 적립률은 최대 7%입니다. 여기서 3%는 네이버플러스 멤버십에 의한 추가 적립률인데, 이건 네이버 현대카드와 마찬가지로 20만원 까지만 적용됩니다. 그래서 20만원을 결제한 이후에는 적립률이 4%(기본 적립률 1% + 충전 적립률 3%)로 줄어듭니다.

정리하면 처음 30만원까지는 네이버 현대카드의 적립률이 2% 이상 높게 나오지만, 그 이후에는 포인트 충전 방식이 2% 만큼 더 높아집니다. 그러니, 최대한 네이버 포인트를 적립하고자 한다면 처음 30만원은 네이버 현대카드로 결제하되 그 중 20만원은 네이버플러스 멤버십 스토어를 이용하고, 이후에는 포인트 충전 방식으로 전환하면 됩니다.

만약 전월 실적을 못 채운다면?

이 카드는 이 경우가 너무 치명적입니다. 추가 적립률 5%도 못 받고, 네이버플러스 멤버십 자동 결제도 안 됩니다. 만약 전월 실적을 채우지 못해서 이번달에 급하게 30만원을 쓰는데 그걸 전부 오프라인에서 쓰게 된다면 포인트는 3000원만 적립되지만 네이버플러스 멤버십 4900원이 나가게 되서 1900원 손해를 보게됩니다. 괜히 극적으로 보이기 위해 최악의 상황을 가정하긴 했지만, 전월실적을 채우지 못한다면 이 신용카드는 쓸 이유가 완전히 사라집니다. 전월 식적을 채우지 못하는 경우 네이버 현대카드의 최대 적립률은 2%입니다. 가장 이상적인 9.3%와 비교해도 차이가 너무 크지만, 네이버페이로 현대카드 제로를 쓸 때 얻을 수 있는 적립 1% + 할인 1.5% 보다도 낮은 수치입니다.2 즉, 이 카드는 매달 30만원을 쓰는게 필수에 가깝습니다.

실적 채우기

매달 30만원을 쓰는 것 자체는 어렵지 않습니다. 내 모든 소비를 이 카드 하나로 모아버리면 되니까요. 어려운건 네이버플러스 멤버십 추가적립이 되는 네이버 스마트스토어에서 20만원을 매달 결제하는 것 입니다. 처음에는 별 문제 없겠지만, 시간이 지날수록 더 살 물건도 없어지고 일일이 챙기는 것도 어려워지겠죠.

뭔가 더 안정적인 방법이 필요합니다. 택배가 아닌, 일상에 쓸 수 있는 방법이 필요합니다. 제 생각에 가장 좋은 방법은 네이버페이 주문을 이용하는 것 입니다. 네이버 주문이란 네이버 지도나 네이버 페이 앱에서 찾을 수 있는 기능인데, 지도의 경우는 매장 이름 옆에 네이버플러스 멤버십 마크로 확인이 가능합니다. 네이버 페이 앱에서는 주문 탭을 이용하면 쉽게 이용 가능합니다. 분명 더 좋은 방법이 있을 것 같지만, 당장 떠오르는 방법은 이것 뿐이네요.

생각보다 많은 매장이 주문 기능을 지원하고 있으므로, 네이버 현대카드를 발급받을 계획이시라면 한번 체크해보시면 좋을 듯 합니다.

-

네이버멤버십 : 네이버플러스 멤버십의 네이버플러스 멤버십 네이버페이 포인트 적립 방식 및 멤버십 환불 정책 참고. ↩

-

현대카드ZERO Edition2 (할인형) 기준 ↩